全文字数 | 3361字 阅读时长 | 8分钟

五月份的全球股市,都开始出现了与AI投资相关的受益领域加速上涨,伴随着强力虹吸的现象。从全球的角度看,涨幅最大的市场是韩国、台湾、纳指,今年分别上涨了101%、54%、16%,五月份这三个市场涨幅分别为28.45%、14.92%、8.36%。中国股市也出现了显著的分化,业务与半导体科技硬件更相关的创业板和科创板指数的表现要显著优于传统行业居多的上证指数与沪深300指数。市场上冰火两重天,部分受益AI投资浪潮的股票持续受到资金的追捧,股价不断新高,而消费医药为代表的多数传统行业的股价不断创出新低。分化的行情这些年很常见,但是分化到出现如此严重虹吸的场景,却是非常罕见。很重要的一个原因,就是包括英伟达、美光、三星、海力士在内的一众AI数据中心建设的刚需型公司业绩增长非常迅猛,尤其是受益于存储价格暴涨,一众存储半导体公司的股价不到一年时间上涨超过10倍,但是从2026年的业绩来看,估值刚在10倍附近,看上去显得不算贵。

01 这一轮AI引发的科技基建投资一再超预期,未来继续高增长是否可持续?

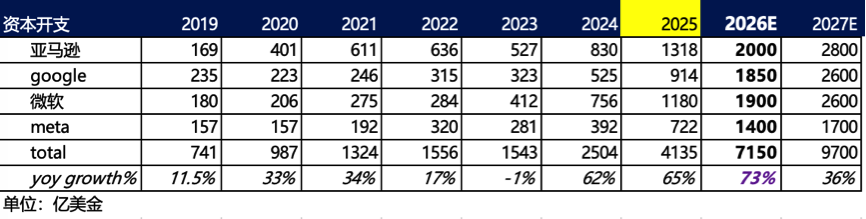

ChatGPT的横空出世,引发了科技巨头纷纷下场开发自身的大模型,数据中心的建设必须先行。包括亚马逊、谷歌、微软、meta在内的美国四大云厂,在2024年之前,每一年的资本开支都是比较平稳的在1500亿美元量级附近,从2024年开始加大资本开支的力度,2025年四大厂资本开支增速为65%,达到4135亿美元,2026年计划资本开支达到7150亿美元,增速达到73%。对于明年,四大厂的初步指引是9700亿美元。继续大幅增长,但相对于2026年增速降至36%。中国国内的投资规模增速,相对于美国来说会慢了一拍,或许中国互联网大厂资本开支的增速见顶时间会比美国大厂见顶时间晚一年或两年,但中国企业的投资规模会比美国大约小一个货币数量级。从全球总的AI基建投资增速角度看,2026年大概率是这一轮AI基建投资增速最高一年。

02 美国头部几大云厂 是否有能力无节制加大资本投入?

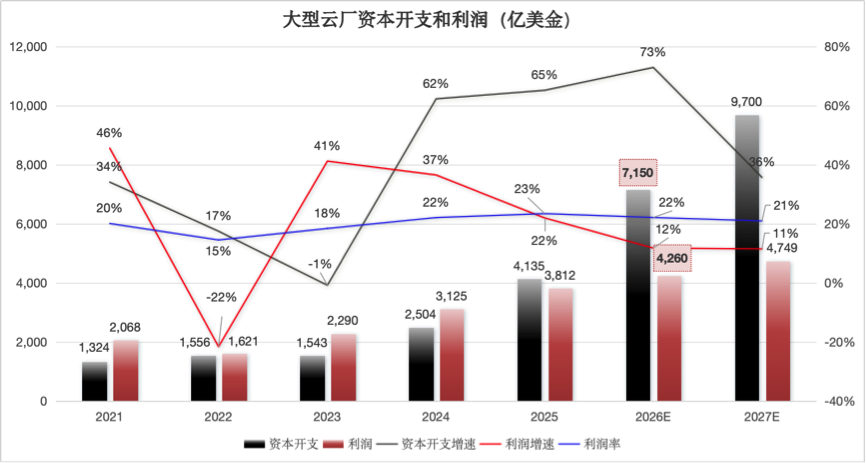

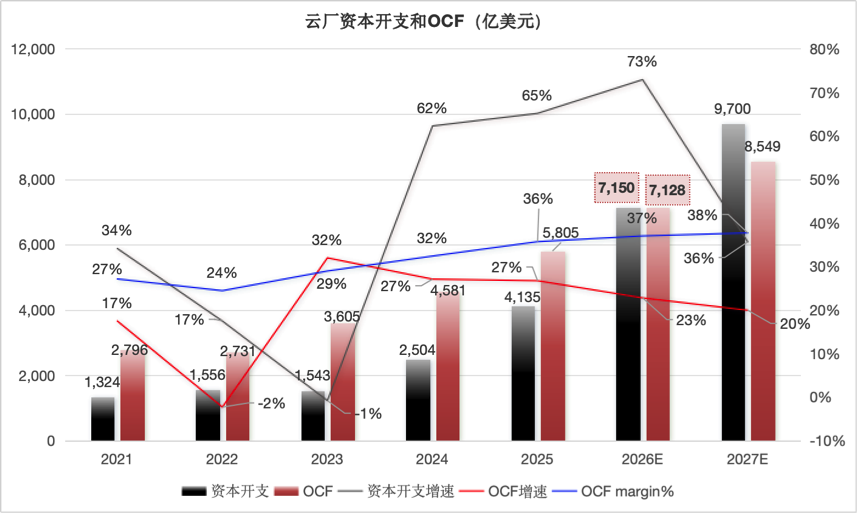

我们公司的研究员将亚马逊、谷歌、微软、meta四大云厂的的财务数据合并为一家公司,以便于大家更好的理解。在2024年以前,四大云厂的经营利润与资本开支的比例还是比较合理与健康的,2025年,历史性的看到资本开支超过了利润总额。如果按照2026与2027的资本开支计划,我们看到资本开支的总额将大幅超越利润总额。经营现金流与资本开支对比,时间会晚一年,2026年的资本开支将超过OCF总额,2027年这个差额会拉开(详见下图)。除非这些资本开支能给四大云厂带来超预期的额外收入增长,否则继续无节制加大资本开支,对于管理层来说并非理性的选择。

03 互联网泡沫为何会在2000年破灭? 那一次互联网基建的资本开支有何规律?

90年代互联网热潮,也引发了科技基建的浪潮。当时资本开支的主体是电信运营商。面对未来互联网的星辰大海,谁不加快网络建设,一定会错失一个伟大的互联网时代。那一轮,电信运营商的资本开支从1995年的300亿美元开始逐渐温和提速,年度资本开支总额的最高点出现在2004年,那一年电信运营商的资本开支达到1600亿美元的峰值。从2005年开始资本开支持续负增长。峰值的资本开支规模是起步阶段的5.3倍左右。为何互联网股价的泡沫没能延续到2004年,我们做了一些数据分析,2000年股价泡沫破灭的这一年是电信运营商资本开支增速达到峰值的一年,这一年资本开支增速是30.8%,第二年下降的29.4%,往后增速逐年下降。 当然,引发当年互联网泡沫破灭的因素是多方面的,1999年下半年,为了抑制经济过热和通胀回升,美联储开始密集加息。高利率环境使得市场流动性收紧,那些缺乏实际盈利支撑,靠讲故事和烧钱维持高估值的科技股难以为继。加上微软遭遇反垄断初审败诉,互联网企业业绩不达预期等多种因素叠加。

04 2000年互联网泡沫后段 虹吸阶段的一些现象复盘

2000年互联网泡沫冲刺阶段,大约从1999年11月份开始,在此之前,市场虽然有一定的强弱分化,但是从11月份开始,那些持有“老登”股票的投资人,已经无法忍受长期跑输“小登”股票这样的痛苦煎熬,纷纷开始下决心弃暗投明了---卖出手头不涨的“老登”,换股买入“新登”股。基金持有者与机构投资人也纷纷赎回业绩跑输的基金,申购业绩领涨的基金,虹吸现象进入加速。这些虹吸阶段弃暗投明的投资人,最终的命运会如何?----历史已经告诉了每一个人,只是大家都淡忘了!我们最近复盘了那些在1999年业绩最好的当年的美国成长型基金,后来几年的表现如何?就四个字:惨不忍睹! 1999年这一年,也是一些著名投资大师的至暗时刻,这一年的巴菲特和安东尼.波顿都承受着巨大的压力。1999年12月27日,《巴伦周刊》发表了一篇当时引发轰动的封面文章,标题为《沃伦,出了什么问题?》(what’s wrong,Warren?)这篇文章在当时充满了质疑甚至嘲讽的语气。这篇文章从四个维度指责巴菲特:首先业绩大幅跑输大盘,被指“失去魔力”。这一年伯克希尔股价下跌了23%,标普500指数上涨了18%,纳斯达克指数上涨了80%,这是伯克希尔自1990年以来首次业绩下滑。其次拒绝科技股,被视为“过时的老古董”。第三嘲讽伯克希尔的业务构成。第四是收购决策遭受质疑。充满嘲讽的文章发表后仅仅几个月,2000年3月互联网泡沫开始破裂,后面的故事大家都很熟悉了。 并非每一个基金经理都有条件像巴菲特那样坚守自己的投资纪律。尤其是中国的公募基金经理面临持有人巨大的压力。最近大家都关注到,国内两个以消费股投资见长,曾经管理规模接近甚至超过千亿级的基金经理的产品,官宣产品增加新基金经理,新增的基金经理都是今年业绩优异的科技型基金经理,看来又到了不换思想就换人的阶段。

05 每一轮泡沫高点的剧本都是类似的!

今年以来,美股涨幅更好的公司,不是那些龙头公司了,而是一批景气出现上行的周期型的公司,存储股就是典型的代表。在A股的硬科技股大涨也有类似的特点,光纤、电子布、覆铜板这一类的公司,业绩与股价齐飞。这种现象在1999年也是类似的。 每一轮景气高点,市场热捧周期股,给周期股描述未来景气将长期持续下去,周期性不会再来了,应该用成长股的视角和估值来看待这些公司。 多数投资人的行为剧本也是类似的:赎回当年表现不好的基金,去申购当年业绩优异的明星基金。---这属于典型的“顶峰慕名而来,低谷转身而去”。假如有一台时光穿梭机,将你带到1999年的12月27日,摆在你面前的有1999当年业绩排在前列的科技型明星基金,也有排名垫底的巴菲特和安东尼.波顿的基金,你会申购哪个?赎回哪个? 事实上,绝多数人都会赎回业绩排名垫底的巴菲特和波顿的基金,去申购明星的科技基金。大多数人为何会做如此错误的选择?原因只有一个---短期舒服!短期舒服与长期正确总是一对矛盾体,不可兼得!是选择短期舒服长期错误?还是选择短期痛苦长期正确? 这就是一个残酷的事实:在资本市场上,通往成功发财的路总是冷冷清清,通往灾难的道路总是非常的拥挤! 现在赎回排名靠后的基金去申购科技明星基金,他的底层决策逻辑,与2020年底,中国基民排着队申购消费型的明星基金产品,有什么不同么?我认为是完全一样的逻辑:买入近期业绩优秀的基金!这种投资决策逻辑是最不可取的!现在低谷转身而去的原因只有一个,因为当时你是在顶峰慕名而来的。

06 回到近期市场和应对:

虽然虹吸让不少投资人感到不愉快,虽然没有人可以事前精准预判泡沫破灭的时间点(有人大胆说也不要当真,这是玄学),但是从历史来看,这种虹吸持续的时间不会很长,大概率以月计了。做投资与任何事业都是一样的,必须坚持长期主义!坚持长期主义、坚持做正确的事,结果一定不会差的。 虽然当下的景气行业与公司多数与AI大基建有很强的相关性,对于这些领域受益显著估值没有明显泡沫化的公司,依然要保持开放的心态紧密跟踪积极参与;但世界这么大,AI景气之外仍然有大量的好公司,这些真正的好公司,短期资金被虹吸,恰恰给长期投资者很好的布局和加仓的机会。我们还是要相信---“长期来看股市是称重机”。 不必太紧盯短期股价与股票账户净值的短期波动,认真想一下你持有的资产当时的初心,这些资产目前在可选资产中比较下来是否还是最有吸引力的?如果答案是肯定的,那就不必太焦虑。长江黄河最终东流入海,但她的流向也并不总是朝东,股票投资为何很多投资人难以坚持正确,原因就是有太多的杂音,市场阶段性回调是杂音。别的资产短期涨幅很好自己手头的不涨,是不是错了?做投资最难之处就是过滤掉杂音坚持初心。 不做短期舒服长期错误的事!坚持做长期正确的事!不要太在意短期的波动与排名,只有如此才能穿越一个又一个周期。

吴伟志

2026年5月30日

★ 伟志思考 | 2026 往期回顾 ★

风险提示 本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

- 伟志思考:究竟是超级景气周期还是史诗级大泡

三季度,市场大概率会从科技领涨一花独秀向百花齐放发展,从科技牛市向全面牛市发展。

- 伟志思考:究竟是超级景气周期还是史诗级大泡

- 伟志思考:对战争脱敏,市场重回分化

两个关键词:AI大投资、逆全球化,引领着各行业的景气分化。

- 伟志思考:对战争脱敏,市场重回分化

- 伟志思考:史诗怒火还是史诗错误?不要低估了

本轮中国资产牛市尚未结束,但波动会加大。

- 伟志思考:史诗怒火还是史诗错误?不要低估了

关注公众号

关注公众号 微信服务号

微信服务号